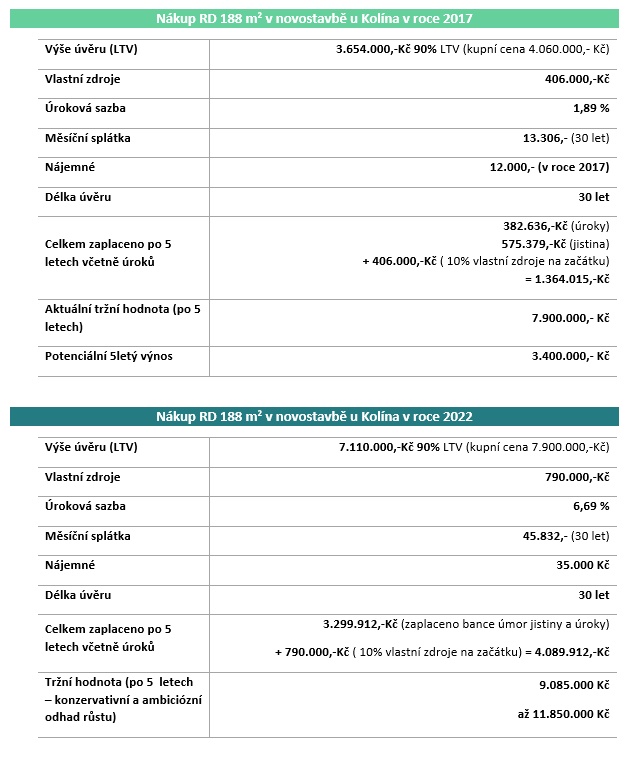

Vlastní bydlení se vyplácí i přes růst úrokových sazeb a inflace. Kupující se potýkají s malou nabídkou, rostoucími cenami nemovitostí i nájmů

„Klíčová

informace pro zájemce o vlastní bydlení či zájemce o investiční byt je ta, že

úroková sazba je stále dvakrát menší než inflace. Koupě nemovitosti tak může

být zajímavým nástrojem uložení financí či ochrany před inflací,“ říká Jan Vitvera, obchodní ředitel

společnosti Home Portal.

Propagátoři

nájemního bydlení často zapomínají na to, že optikou současné měsíční platby

sice vychází nájem většinou lépe v daný moment srovnání, ale bude tomu tak

i za 20 let? Nájemné může vzrůst na dvojnásobek, kdežto vypočtená měsíční

splátka za hypotéku zůstává v čase víceméně stejná až do splacení úvěru.

K tomu je nutno také připočítat růst hodnoty nemovitosti.

„Hypotéce

a vlastnímu bydlení nahrává růst hodnoty samotné nemovitosti. Za posledních

dekádu vzrostla hodnota nemovitostí ve vybraných lokalitách o dvoj– až

trojnásobek původní kupní ceny. To je dáno i nedostačující výstavbou, za kterou

mohou pomalé schvalovací procesy a často falešný boj s developery ze strany

komunálních politiků proti jakékoliv výstavbě,“ vysvětluje Vitvera.

I

v případě že hypoteční úvěr na vlastní bydlení bude dražší než nájemné

v době koupě, tak v horizontu cca 10–15 let se situace otáčí ve

prospěch hypotečního úvěru. Nemluvě o tom, že při ročním odpočtu na dani se dá

z hypotéky ušetřit až 22.500 Kč.

„Klienti,

kteří nehledají investici, ale vlastní bydlení se na vlastnictví dívají také

očima svého budoucího já. Po 30 letech člověk bydlící v nájmu nemá nic,

kdežto ten, který splatil svůj hypoteční úvěr, se stává vlastníkem nemovitosti

s násobně vyšší hodnotou než v době koupě a která jej může na stáří

zaopatřit, či ji předá svým dětem k užívání,“ dodává Vitvera.